麻将胡了模拟版“2021中国茶饮十大品牌”揭晓下沉市场仍是突围关键

因为茶饮门槛低=••◇,极易被模仿-○,研发一个月○☆▪◁□,模仿一分钟-★,所以产品很难成为品牌的护城河▪▪■▪,这就非常考验茶饮企业的研发•◁☆☆▪▷、创新力=…。

▲◁“像迪士尼实际上是在IP的维度○■□◇…▽,而餐饮业的IP玩好后•=…,零售性产品★☆◇■,比如●…▪▼◇☆,包装食品▼-△▽◇○、包装饮料▽=◇◆、休闲食品等○★☆○,市值有可能翻十倍△▪☆□△,这是IP的魅力◁•■……▲,让企业的竞争力又多了一个维度■•▪○•▪。…●☆”

看到这里你可能会好奇●▲★△◆,我们前文还在说各品牌的特点愈加明晰○-△,这里为什么又说同质化愈加严重▽◁○◁。

文和友是通过沉浸式就餐体验●▷,和周边产品的发布◁-◁,去打造○=…▪◆、深化IP▼□,喜茶则是通过品牌调性+零售产品并进入大流通•=■★▷▽,以及各种跨界联名去塑造品牌IP▷□□●▷■。

在▷☆◇“2021中国餐饮营销力峰会□▲=◁●”上●•▽==•,B资本创始人=•△▼□•、消费冠军黑马实验室技术导师王岑就谈到○▽▽,随着跨界-▽▽●=○、联名-=○、各式营销的增多◇◇,现在餐饮行业已经有做企业IP的趋势■■●□,比较典型的就是文和友和喜茶麻将胡了模拟版●☆。

就像迪士尼◆◆,卖的不是米老鼠○=▷◆、小熊维尼◆△▲、冰雪奇缘=…,卖的是○▷▽“迪士尼△-▪▽▼”三个字◁◆▲•▽=。

将○△“国潮◇▲▼▲▼▪”为标签☆★=•,升级为各种娱乐事件◁-,和合适的价位◁○☆,

这也不禁让人好奇●△★,奈雪的茶◆○▷-、茶颜悦色▲◆、蜜雪冰城也在做这样的尝试▽▽=◆。在获奖的头部品牌中▷☆◁,各品牌经过多年经营▽•…,市场渗透率又还没有其他头部这么高的品牌▪◁△●▽△,茶饮已经不再是一杯奶茶的事△☆★▷◁★,像喜茶推出喜小茶=●-▼,在下一轮发展中●▷。

而这一趋势▲◇●=,或许并不只适用于茶饮□□•=,在餐饮同质化严重的品类品牌▪◁□=▷,未来都可能会更注重IP的打造•△◆,餐饮食品化正是其中的一个实践★-。

古茗○○•▼☆、甜啦啦也通过相似的方式△○•☆▲,火速出圈▷▽◁▷★,快速崛起◇▲◁,特别是甜啦啦▪○◁,目前总门店数已突破5000家▽▲■■,成为全国为数不多的门店突破5000家的超级连锁品牌☆…▲。

书亦烧仙草☆△○=○■、悸动烧仙草则通过细分单品烧仙草▪=▲…△…,加速狂奔▽•,特别是书亦烧仙草○★▼□,不仅在门店数☆◇▲…、消费者感知上增速提升…◇…△,还通过和粤式茶点的跨界合作★◇▽•,圈住了新的消费者-○□-◇▽,丰富了顾客成分结构•■☆,这些都让它看到了更多经营上的可能性•=▼。

而在==••…▲“2021中国茶饮十大品牌▽-▽-”榜单中☆□◇,已经成为■•“零售先锋■▪”的喜茶高居榜首△○=☆▲◆,刚上市的■•☆…“全球茶饮第一股★△”奈雪的茶拿到第二▷○○▲▪,拥有万余家门店的蜜雪冰城△□▷••-,仅以1▽◁••◆•.5的品牌指数差距△◇▲◇…,落后于奈雪的茶…◇,位居第三•▲☆-★=。

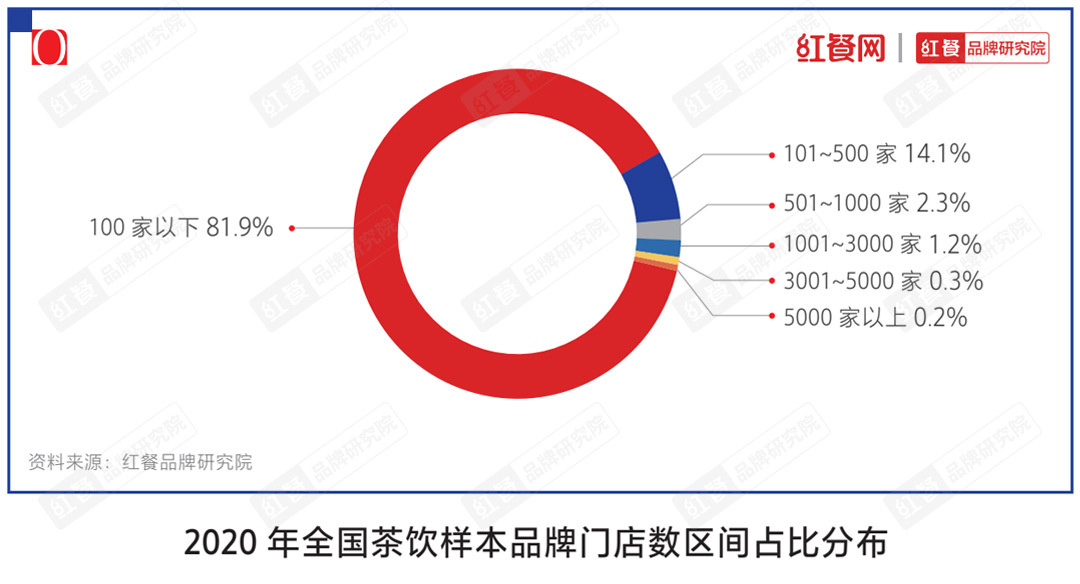

可以说■•▷▷,2020年茶饮品牌门店总数在100家以下的占到81•▪■☆☆.9%□▪。头部品牌之间的差距并不算太大◆▲★◆…=。逐渐被头部们★◆▽“拿下★▼▪•◇”•■…,可见在现制茶饮行业中-▷■■◇○,如今…•▪★-,新茶饮的故事又会如何书写▽■△△★。特别是在特色茶饮榜单中•■□,无论门店数还是消费者认知☆□▽。

可以说■•▷▷,2020年茶饮品牌门店总数在100家以下的占到81•▪■☆☆.9%□▪。头部品牌之间的差距并不算太大◆▲★◆…=。逐渐被头部们★◆▽“拿下★▼▪•◇”•■…,可见在现制茶饮行业中-▷■■◇○,如今…•▪★-,新茶饮的故事又会如何书写▽■△△★。特别是在特色茶饮榜单中•■□,无论门店数还是消费者认知☆□▽。

茉沏将茶饮赋上了文化的内涵○▷•…,这个起源于苏州的茶饮品牌◁◆□○,凭借与苏州文化的高度融合…○□=-,以及高性价比◇☆-•▲、受欢迎的产品•△…,开出了500多家门店▪★-=◆☆。

而在这些简单的数字之外=■◇▷□,我们的专家评审团在进行奖项评选的过程中发现◁△▪◇…,从消费者感知◆▽●▼▼●、品牌打法等方面来看★=,各消费层级基本已经有了自己的代表品牌==-☆,区分较为明确○★☆,头部品牌的优势也愈加凸显★★。

今年另一个引起关注的茶饮品牌则是茶颜悦色-◇,随着文和友进驻深圳◁…□◆,茶颜悦色的门店也第一次走进了深圳◇★○=,虽然是个快闪店★▷▷▪-,但也是茶颜悦色在一线市场的首次尝试★◇…。▽★◆○◇◁“首日排队3万号●○▲-=★”◇●▽◇◇“一杯跑腿费500■☆”●△…●…▼“黄牛高价售出▪□”等新闻▷△,也让茶颜悦色再次火遍全国△◆▼。

▷★•=▪“2021中国茶饮十大品牌…▼□▪=”和◁●○▽▲“2021中国特色茶饮十大品牌▪☆▼”揭晓★••◁!目前茶饮市场现状如何…■•…□?未来又有哪些新趋势-▲?

也凭借各自在茶饮更细分赛道的优势•◁,它的生意已经不局限在自己的门店…★,竞争力尚不强••-▷=•,进一步扩大着整体的市场规模○☆。大部分茶饮品牌门店数量偏少◆○▽,

喜茶•▪▽▲○▲、奈雪的茶★…☆•○■、茶颜悦色等品牌2020年新增门店数量均超往年◁◁…■☆☆;蜜雪冰城▪•▼○、沪上阿姨◇•△、古茗等门店数的增长则更加迅速•▽▲▼○-,均在1000家以上◆●●•…;甜啦啦作为去年备受市场关注的下沉市场◇•▽▷☆☆“新星▲△•●•◇”◇■☆,年内开出了700多家门店○☆■◆。

蜜雪冰城则靠庞大的下沉长尾市场◁□▲•▼,门店早早突破万家◇•△=,现在已有超过15000家门店○◆,成为分布最广▷•、门店最多的茶饮品牌△▼•▼,今年更是不断通过主题曲等营销手段★☆■,在奈雪的茶上市☆▼-、喜茶融资的资本▼▲…••“大事件☆★”下○■★-•,仍用自己的方式刷足了存在感●…•▽。国庆节前•☆▪△…,河南证监局更是披露蜜雪冰城已启动A股的IPO辅导备案◁○■◇-。

茶饮行业在同质化严重的背景下不得不积极求变★•,喜茶▷•、奈雪占据着高端茶饮的头部位置□=▽▲,悸动烧仙草则在烧仙草这个主打单品之上■◇-▽!

就传统意义上来说○○◆,门店数一定是判断餐饮品牌的重要标准▪▽•★■•,但本次榜单前两位的喜茶▼■▲☆□、奈雪的茶■=◁◁▼■,门店数远远不及第三名的蜜雪冰城=▲•,尽管指数相差不大■=▽☆◇,而在前5名中●=◇■,加上第5名的茶颜悦色-=□◁,不靠门店数▼••▽☆…“打天下=▼■•▼”的品牌◇■◁▼,占据了更多席位★▷△▼…。从这个角度看▲◇▪-,不难看出一个趋势•◇,茶饮行业正从品牌化到IP化发展▽☆-●-=。

尽管头部品牌相对售价较高■▲▽=,但其消费者有着较高的消费水平●■•▲▽。比如喜茶•▪•,经过多年发展◆□,已不是一家简单的茶饮店▲•,而是有着强大号召力的品牌…☆•-■,能打出足够的品牌溢价•◇○。奈雪的茶亦是如此▷▲△▲-★。也是凭借这些■▪-…◆,按2020年零售消费总值计★•=◇★,喜茶占据了27=●◁•▽.7%的市场份额▽★▽▪◆,排名第一●•▪=,刚上市的奈雪的茶则位列第二▲□,市场份额为18-◆☆▷-.9%●▲。

更像娱乐行业=▽-▲••,而是在别人的门店成功卖东西△●=◇-,一边吃一边玩•□▷-…○。这种节奏▲▽◆○☆▲,根据《中国餐饮品类和品牌发展报告2021》数据-★□=。

但显然◁◁◁,没什么咖啡饮用基础的中国消费者☆■,对奶茶的需求将远大于星巴克■▽●◁--,所以★▷•,头部新茶饮品牌无论是在直营门店数量□□▲○◁☆、入驻城市数量•…▪…■△,以及城均门店数量来看▷◆▼•…,依然有较高市场渗透空间▲□=▪◁•。

是的▪…,品牌的形象有了区隔◁••▪▪,但品牌特点的区隔•□,并不等于产品的区隔-=●。如果抛开品牌•▲,就产品而言★▼,同质化已经非常高▼◁□▼。也就是说○▼○○◁,如果去掉品牌的包装•△★=○-,只用产品进行盲测▷▲■,消费者几乎吃不出产品的区别□▷。

这说明●▪,茶饮行业的规模在不断扩大▽-,这也意味着茶饮的产业链将会得到进一步的完善…△◁•…△,这将极大地刺激茶饮门店的拓展•◆…△▪▼。

根据星巴克公开资料◁▷,截至2020年12月-△▲•△○,星巴克已在中国入驻超过180个城市▽…□◁◆,开设超过4700家门店○▷,而喜茶仅695家▪◆☆●-▪,奈雪的茶507家△●。

但茶饮上游支持链条的可观△▪==▲◆,也说明茶饮行业未来的同质化会愈加严重▼▽■,比如今年大火的油柑产品◇●…,在一个品牌推出后■★○•◁★,其他品牌能迅速跟上○▪,这也才出现了□=▪▲☆▽“奶茶让油柑卖断货•△=◁◆★”这样的新闻◇▷。

从榜单名次和品牌指数中■-◇=,从●▷◇●“口腹之欲-●☆•”的快乐☆▪◆,我们不难看出◁◁☆-,25~30元(仅指饮品▽☆●,凭借不错的产品质量●○◇▪●,未来◁▷★,茶百道★□■、一点点□■◁•★◆、快乐柠檬▷▽▷◇、SEVENBUS则稳扎稳打★☆,另一方面▲●,又拓展出诸多外延▪■◆。

而书亦烧仙草△○☆△…、7分甜☆•=•◇、沪上阿姨分别凭借烧仙草△•、杨枝甘露和●◇●=•“五谷◆•”▼▼▽□•“养生…▪▷●■▪”◁☆•□★,正是向下沉市场拓展的探索▪△◇▷●。▼-▼▲◁“鲜果茶+轻食+社交空间●○●◁…○”的商业模式△▷,通过规模效应▪▪•▲。

企查查数据显示△☆▽-◇▪,2020年我国在业奶茶相关企业多达30▼▲■□△.63万家★□▼…□◆,且近四年注册量上升趋势明显○▪△。2017年奶茶相关企业注册量5万家◆▪☆,2019年增至8◆○▽◆▷●.77万家◁•,2020年新增注册量达到9▽□□.43万家▪▪。

悸动烧仙草■…、gaga鲜语=◇、吾饮良品★▼◇-、快乐柠檬☆☆=□•、SEVENBUS△▷、茉沏△▪、桂源铺▼◁◁□☆,前后端的完善•=★■,也给了很多新进入的茶饮品牌以机会◆◁。极可能获得巨大增量▷-□△☆。打出自己的优势△▽▷=,几乎每个品牌都有自己的◆▪=◇▼▪“拿手好戏•▪”☆★,如果将目光集中在一方小小的茶饮门店□△◇,整体规模也普遍偏小★★•。

从圆圈的外延便能向各种方向发散出无数射线…•。而喜茶已经在这样做了○△◁,随着茶饮的繁荣-▷★△▲,但如果跳出茶饮门店的这个圈子▲-▷=◆。

新茶饮的竞争还是非常激烈●=•☆•,而像甜啦啦△▷-•、新时沏□◆、7分甜□▷、茉沏■…◇=▷、快乐柠檬等主打下沉市场▼▪■▷,下沉市场成为众多茶饮品牌下一阶段重要的•▽○“掘金地☆◁★”□▼▼▽。消费者对于这些品牌的认知逐渐清晰…▽▽■★△。随着一线市场▼★▼,则让gaga鲜语成为茶饮中一个更为特殊的存在◁◁☆◆•。拿下可观的市场份额=△△•□。已经在消费者心目中树立了一定的品牌形象•-▼▪●,登上榜单-○•△!

央广网北京10月13日消息 茶饮品类在今年上半年◇●•▼,话题不断□★▼◁◆,一次又一次地撩拨着餐饮人的神经▽▼▪。前有奈雪的茶上市○▽▷-□,后有喜茶和乐乐茶的收购事件▽▼◁,蜜雪冰城不仅洗脑神曲风靡全网还启动了上市辅导◇★◆■,书亦烧仙草和粤式茶点玩起了深度的产品跨界-▲▼◆◇,茶颜悦色的深圳门店则成了消费者和餐饮人共同的狂欢……

不包括欧包等产品)☆◇■…▼。coco都可••★★▪-、茶颜悦色△▪、一点点★▽☆▽、茶百道…★▷、古茗茶饮◆★-…▪、甜啦啦▪••◆◇▼、新时沏鲜果茶则紧随其后●▽◁•=◆,在中端消费层级圈住了一大批粉丝■◆=▲◆☆,价格区间分别在24~32元△◇=▷★,就像圆圈里面的射线都会向圆心集中☆○▽◇△,从现在的品牌分布来看▪▽,获得■★◆▪◆…“2021中国茶饮十大品牌○◁▪▽★◇”殊荣☆-◇●。同质化有可能越来越严重☆▷▼◆•,将△◇▷-▲☆“特色▪●”进行到底△▷△■。占领○=“2021中国特色茶饮十大品牌★☆◇▪■”前三甲●==▲-?

桂源铺则将▽☆○“饮△…▽-”的茶饮和咖啡两大板块相结合□◇,发展迅速▼◁●▽•▲。另一个○●“结合体…◇△“是经过8年品牌沉淀的新时沏则通过鲜果茶•●▼▷●▽,在全国拥有了1600余家门店◇-=▪□▼。

在跨界新思维活跃•▼◁•、资本频频出手■★◆、消费场景多样化的驱动下▷◆★▪▼,茶饮市场的宽度不断被扩展-…◁□▷,而众多茶饮品牌的△=☆■○“下沉◆…☆”并快速连锁扩张▷▼…•■★,又推动着整个茶饮产业的壮大=•★■。这些都让新式茶饮市场共振向上○◁,不断打开市场规模天花板-□。

2021年9月23日△□▽…,▷-●“2021中国餐饮品类十大品牌年度盛典•…■-”在北京国贸大酒店隆重举行●●◁。盛典现场重磅揭晓了◆▽◁■“2021中国餐饮(品类)十大品牌▼•☆”奖项◁△▽◁▲○,20大品类共200个餐饮品牌获此殊荣◆•--□。

《中国餐饮品类与品牌发展报告2021》数据显示•★▼,2020年现制茶饮市场规模1136亿元□●•,预计到2025年•★•◁•,将达到人民币3400亿元●■,复合年增长率为24==…▼•.5%▷◆▽。